发布时间:2024-09-26 01:28:00 点击量:

在疫情之下,电商时代日益发达的今天,快递需求成千上万的包装盒、包装箱,背后藏着是一个千亿级的市场。

由于这些包装箱常见的包装材料叫瓦楞纸板,这种纸板两面平整中间夹着波浪形纸芯,结构结实。而广东省作为全国主要纸包装制造省份之一,2019年的消耗水平约占中国纸包装市场产品的40%。过往,2013年—2019年纸包装总消耗品量的复合年增长率为5.4%,瓦楞纸箱包装产品占广东省总消耗量的26%。

近期,一家在广东省内从事生产及销售瓦楞纸板的制造商天晟集团控股有限公司(简称「天晟集团」)再次向港交所提交了上市申请。自2019年2月28日首次向港交所递交上市申请后,此次为第三次提交上市申请,创升融资仍为其独家保荐人。

天晟集团是位于中国广东省的瓦楞纸板制造商。自2011年五月开始生产以来,公司已于瓦楞纸板生产方面累积逾约九年经验。根据行业报告,中国瓦九游娱乐楞纸板市场高度分散。广东省瓦楞纸板市场在中国最为突出,占中国瓦楞纸板市场将近30%的总消耗量及收益。就2019年的收益而言,公司为广东省(市场份额为1.3%)的第六大瓦楞纸板制造商。

公司于中国中山市设有一座生产工厂(地盘面积为43996.6平方米)及于中国鹤山市设有一座生产工厂(地盘面积为40050.0平方米),分别于2011年及2015年开始运作。于2019年12月31日,公司的生产线亿平方米。

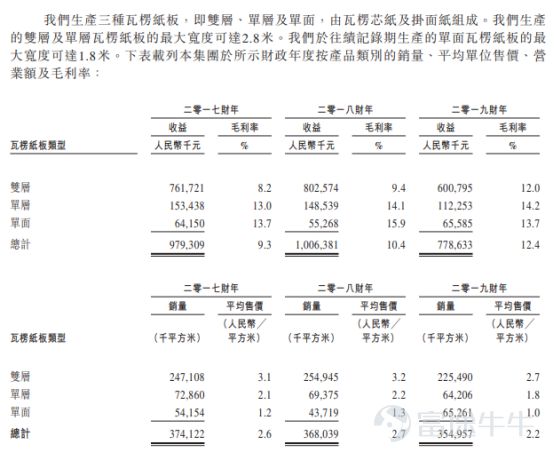

该公司生产3种瓦楞纸板,即双层、单层及单面,由瓦楞芯纸及挂面纸组成。其中双面纸板营收占比最高,2017财年、2018财年及2019财年3个财年毛利率分别为8.2%、9.4%、12%。单层和单面纸板,毛利率也有小幅波动。

客户方面,主要包括广东省的纸质包装制造商,2017财年、2018财年及2019财年,对公司五大客户的销售额分别为人民币7230万元、人民币8070万元及人民币7700万元,分别占公司收益约7.4%、8.0%及9.8%。

供应商方面,主要是中国的纸品制造商,于往绩记录期内,五大供应商应占的采购额分别约为人民币6.935亿元、人民币7.026亿元及人民币4.56亿元,约占总采购额的81.1%、82.2%及71.0%。

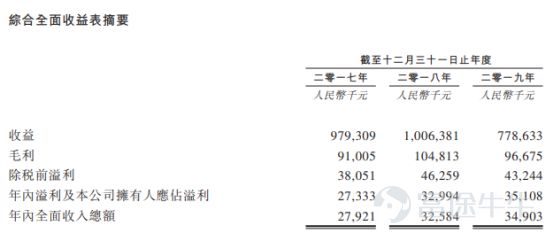

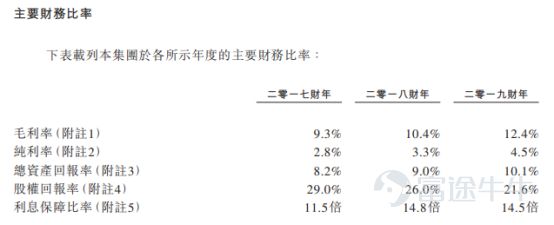

财务方面,招股书显示,收益由2017财年的人民币9.79亿元增至2018财年的人民币10.06亿元,增长或2.8%。有关增加主要是由于公司的主要产品双层瓦楞纸板的收益主要因鹤山工厂于2015年开始生产后业务持续增长及客户认可度增加而增加,因同期单层瓦楞纸板及单面瓦楞纸板产生的收益略减而遭抵销。公司的收益由2018财年的人民币10.06亿元减至2019财年的人民币7.786亿元,减少22.6%。有关减少主要是由于双层瓦楞纸板及单层瓦楞纸板所得收益下降。

原纸采购价自2018财年第三季度下跌,导致2018年12月31日的存货结余较2017年12月31日减少。公司于2019年12月31日的存货结余增加,主要由于就处理于2020年年初交付的若干销售订单而累积原材料所致。于2017财年及2018财年,公司的平均存货周转天数维持相对稳定。公司的平均存货周转天数其后于2019财年增至30.7天。2019财年的存货周转天数增加主要归因于2019年12月31日的存货结余增加。

公开资料显示,广东省瓦楞纸板市场消耗量规模预计于2018年—2022年间以3.6%的年复合增长率增长,将于2022年将达到272亿平方米。而广东省瓦楞纸板市场受益来看,预期将于2018年—2022年以4.1%的年复合增长率增长,将于2022年达到895亿元。

另外,广东省瓦楞纸箱包装的消耗量预期将2018年1310万吨增加至2022年的1510万吨,复合年增长率约为3.7%。

因此,作为广东省瓦楞纸板市场主要的制造商,天晟集团可依托广东省瓦楞纸板市场规模的不断壮大,进而扩增市场份额的同时,间接提升公司的盈利能力。

但是,行业发展前景虽然良好,但广东省整体瓦楞纸板市场是一个高度分散的行业,行业竞争压力也不容小视。

广东省瓦楞纸板市场截至2019年12月31日,在广东省内约有300家瓦楞纸板供应商。其中前10大供应商市场份额仅占总规模的17.6%,剩余82.4%市场份额分散至大大小小瓦楞纸板供应商。

根据招股书获悉,按2019年收益计算,天晟集团在瓦楞纸板市场中排名第六,在广东省的市场占有率仅为1.3%。

至于上市所得,公司将透过购买新的生产线以及保持提升生产技术与产能;扩建生产厂房;简化及提升公司生产过程的自动化水平;以及升级信息技术系统。

如此看来,包装材料的需求虽然增长,但市场依然非常分散,企业经营仍然具有一定的周期波动,公司上市的预期,并未明朗。